Гадание на рыночной гуще

Осторожно, математика!

Неделю назад Голдман Сакс выпустил прогноз на 2024 год под названием «почему мы волнуемся меньше». В самом прогнозе указаны 10 рисков 2024 года для рынков и описано почему аналитики Голдман Сакс считают их незначительными.

Я не собираюсь спорить с аналитиками величайшего инвестиционного банка в истории – как у всех аналитиков на их счету множество правильных предсказаний и столько же неправильных, в том числе что нефть будет стоить 200 долларов за баррель в 2014 году. Мне интереснее вопрос – как предсказания «делаются».

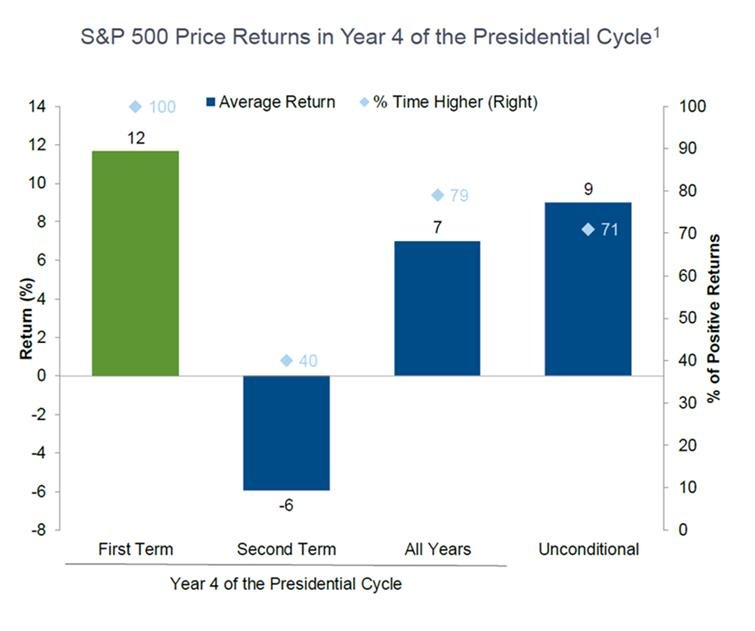

В конце summary аналитики приводят интересный график (см картинку): средние доходности S&P500 в 4м году президентского цикла и доля случаев когда доходность была позитивной. График говорит сам за себя – если президент был в офисе 1 срок к 4му году, то средняя доходность 12% и в 100% случаев она была выше нуля. Если второй – то -6% и только в 40% случаев положительна. Вывод аналитики не делают, но он, согласитесь, напрашивается – у нас с вами 4й год первого срока, исторически очень привлекательное время для инвестирования.

С этим выводом сложно поспорить – а необходимо. Дело в том, что великие аналитики умудрились не только применить сломанную логику, но и использовать неверные данные.

ВПС не поленился посчитать статистику своими руками, и вот что получилось:

Средняя доходность 4х годов 1го срока начиная с Великой Депрессии – 10.14% (неплохо вроде бы, но не 12%). Однако разброс доходностей очень велик – от минус 15% до плюс 28%, стандартное отклонение 11%. Годов таких было 16, маловато для статистики, да и с таким разбросом любой ученый скажет вам что «предсказательная сила этих данных равна нулю».

Но раз уж мы заговорили о годах, то вот краткая сводка по другим годам цикла:

1 год первого срока: средняя 9.96%, стандартное отклонение 20%;

2 год первого срока: средняя минус 5.3%, отклонение 18.5%;

3 год первого срока: средняя 18% (!) отклонение 20%.

То есть в 4м году разброс сильно ниже чем в первых трех, а средняя доходность – «средняя» по сроку.

1 год второго срока: 3.74%, 25,44%

2 год второго срока: 21.62%, 9.37%. 2 год второго срока (всего их было 7 штук) выгодно отличается – минимальная доходность была плюс 11.39%!!!!

3 год второго срока 6.26%, 9.1%

4 год второго срока – минус 4.74%, 18.5%.

Что значит вся эта статистика? Ровно ничего не значит, по трем причинам:

(1) Мы имеем дело не со случайной величиной, чей закон распределения неизменен, а с двумя никак не связанными между собой наборами данных. Рынок живет сам по себе, президенты – сами по себе. Как говорится в романах, «все совпадения случайны» и, разумеется, в рамках этой случайности нам может показаться что имеют место какие-то паттерны, но – лишь показаться.

(2) Даже если бы мы имели дело с каузацией, набора имеющихся данных недостаточно – у нас от 16 до 6 реализаций, этот набор не дает внятной картины даже если у вас послушная и милая нормально распределенная случайная величина.

(3) Разбросы результатов настолько велики, что формальная (формальная потому что не выполняются базовые условия, см п 1) проверка нулевой гипотезы (что вне зависимости от года и срока мы имеем дело с одной случайной величиной) приводит к невозможности ее исключения.

Что же делает Голдман Сакс? По сути, предлагает результаты гадания по статистическим внутренностям президентских выборов – вполне как жрецы в древнем Риме.

Почему он это делает? Потому что мы это будем читать и наш первобытный разум будет в это верить. А если мы все поверим в то, что 4й год первого срока это правильное время покупать акции, и все купим акции, то рынки вырастут и Голдман Сакс окажется прав.

А вы что думали, что гадания по внутренностям жертвенных животных не работали? Именно так и работали – и еще как хорошо работали!